دانلود مقاله ای درباره انبار و انبارداری تحقیق مقاله در مورد انبارداری مقاله مقاله درباره انبارداری مقاله سیستم انبارداری مقاله سیستم های انبارداری مقاله اصول انبارداری مقاله ای در مورد انبارداری مقاله سیستم خرید انبارداری مقاله مدیریت انبارداری مقاله انبارداری نوین مقاله انبارداری حسابداری دانلود مقاله سیستم انبارداری دانلود رایگان مقاله انبارداری دانلود تحقیق در مورد انبارداری دانلود تحقیق سیستم انبارداری

موضوع : انبار و انبارداری

انبارداری

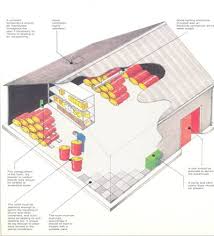

انواع انبارهای کارخانه های صنعتی:

۱- انبار مواد اولیه

۲- انبار قطعات نیمه ساخته

۳- انبار قطعات وارده

۴- انبار ابزار

۵- انبار قطعات یدیکی دستگاهها و ماشین آلات

۶- انبار آهن آلات و پروفیلها

۷- انبار ملزومات و لوازم مصرفی پرسنل

۸- انبار محصول

لازم به توضیح است که تمام این انبارها برای کارخانجات لازم نیست فقط در رابطه با فعالیت خود می توانند انبارهایی را انتخاب کنند.

تعداد انبارهای لازم برای یک کارخانه تولیدی:

بررسی سیستم انبارداری در شرکت صنایع چوب چوفا

انواع انبارهای متفاوتی می توانند کارخانجات برای خود انتخاب کنند ولی مهمتر برای کارخانجات دو نوع انبار مواد اولیه و انبار ابزار و انبار محصول است.

۱- انبار مواد اولیه که باید فضای بزرگی را داشته و به دربهای ورود حاصل کارخانه نزدیک باشد تا حمل و نقل اولیه توسط کانتینرهایی حمل مواد راحتر باشد انبار مواد اولیه می تواند انبار ضایعات و قطعات را در خود جای دهد.

۲- انبار محصول که در آخرین مرحله تولید هر محصولی که تولید شده و به فروش می رسد در این انبار نگهداری می شود.

کدگذاری کالا( روشهای مختلف کد گذاری):

ایجاد دو یا سیستمی که به وسیله آن اطلاعات و نشانه های مورد نیاز از شخص به شخص دیگر و یا از نقطه ای به نقطه دیگر به صورت خلاصه منتقل می گردد. کدگذاری نام دارد. کلمه کد با معنی رمز و نوشته به کار می رود عمل کدگذاری را میتوان با استفاده از عوامل متعدد از قبیل رنگها، نورها، اشکال، اعداد، حروف، الفبا و یا بصورت ترکیبی است این عوامل انجام داد.

کدگذاری فواید متعددی دارد از جمله جلوگیری از نوشتن جملات طویل و توصیفی و شناسایی ساده و دقیق کالا کمک به استاندارد کردن کالا کمک به جمع آوری اطلاعات صحیح و آماده و محاسباتی ثبت عملیات واردات و صادرات کالا و نگهداری حساب دقیق موجودی انبار توسط ماشینهای محاسب الکترونیکی پیشرفته و صدرو سفارش خرید به طور ساده و مطمئن.

انواع روش کدگذاری:

۱- روش ساده یا روش اعداد ترتیبی

۲- روش اعداد گروهی

۳- روش اعشاری یا دیوئی

۴- روش حروفی یا الفبای

۵- روش نیمونیک

۶- روش مخفی

۷- روش کدگذاری مرکب یا روش مخفی

روش کد گذاری یا روش صنعتی:

امروزه روش کدگذاری مرکب یا روش صنعتی متداولترین روشی است که در موسسات و سازمانها مختلف از جمله موسسه ای که در آن تحقیقات یا شروع نموده اند مورد استفاده قرار می دهند. جهت اجرای روش فوق در مرحله اول باید اقدام ذیل به صورت گیرد.

الف) – صورت برداری از انواع کالاهای موجود در انبار در حال پیش بینی آینده بدون لزوم ذکر مشخصات دقیق اجناس ب) – گروه بندی کردن اقلام صورت برداری شده ج) – تخصیص یک عدد برای گروه اصلی و همچنین تخصیص یک عدد برای گروه فردی د) – شماره گذاری کالای موجود در هر گروه فردی به ترتیب و با در نظر گرفتن احتیاجات آنها.

نکته ای که حتما باید به آن توجه داشت این است که تعداد ارقام اعدادیکه هر یک از گروههای اصلی و فرعی و اصل کالا اختصاص داده می شود متناسب با تعداد و تنوع کالاهای مورد نیاز سازان و تعداد گروهها می باشد و بی جهت از ارقام چند عددی استفاده نشود هر چند ارقام استفاده شده کمتر باشد مزایای بیشتری دارد که مهمترین آن راحتی در به خاطر سپردن کد خاص توسط انبار داران خواهد بود.

گروه اصلی گروه فرعی اصل کالا

روشهای مختلف استفاده از اجناس انبار:

در انبار اجناس ممکن است وجود داشته باشد که در یک زمان معین بایستی مصرف شود ( مانند روغن) و این زمان با نوشتن تاریخ بر روی بسته بندی مشخص می شود ولی غلب اتفاق می افتد که مقادیر زیادی جنس به علت استفاده نکردن به موقعه تاریخ مصرف آنها گذشته و غیر قابل استفاده اند برای استفاده از اجناس دو سیستم دو روش وجود دارد.

۱- سیستم FiFo

۲- سیستم LIFO

در سیستم اول (فایو) جنسی که اول وارد شده اول خارج و مصرف می شود و در سیستم دوم ( لایفو) جنسی که آخر از همه وارد شده اول مصرف می شود استفاده از روش لایفو نادرتر بوده و غالبا سیستم فایفو را بکار می برند.

مبنای تهیه صورت های مالی:

صورت های مالی اساساً بر مبنای بهای تمام شده تهیه شده و در موارد مقتضی از ارزشهایی نیز استفاده شده است.

خلاصه اهم رویه های حسابداری

موجودی مواد و کالا به اقل بهای تمام شده و خالص ارزش فروش ارزیابی می شود. بهیا تمام شده موجودی ها براساس روش میانگین تعیین می شود.

درائیهای ثابت مشهود:

دارائیهای ثابت مشهود بر مبنای بهای تمام شده در حسابها ثبت می شود. مخارج بهسازی و تعمیرات اساسی که باعث افزایش قابل ملاحظه در ظرفیت با عمر مفید دارائیهای ثابت یا بهبود اساسی در کیفیت بازدهی آنها می گردد. به عنوان مخرج سرمایه ای محسوب و طول عمر مفید باقیمانده دارائیهای مربوطه مستهلک می شود. هزینه های نگهداری و تعمیرات جزئی هنگام وقوع به عنوان هزینه هیا جاری تلقی و به حساب سود و زیان دوره منظور می گردد.

برای دارائیهای ثابتی که در خلال ماه تحصیل و مورد بهره برداری قرار می گیرد أاستهلاک از اول ماه بعد محاسبه و در حسابها منظور می شود.

ذخیره مزایای پایان خدمت کارکنان:

ذخیره مزایای پایان خدمت کارکنان براساس یک ماه آخر حقوق و مزایای هر یک از کارکنان ( قراردادی) برایهر سال خدمت آنان محاسبه و در حسابها منظور می شود و در پایان سال پرداخت می گردد.

ترتیب و تنظیم فرم های مختلف هنگام دریافت و خروج مواد

ابتدا توسط انباردار مواد مورد نیاز برای کارخانه توسط فرم درخواست خرید مواد نوشته می شود و طی سفارشی که انباردار به امور مالی می کند سفارش خرید مواد می شود.

بعد از خرید مواد وارد انبار می شود و طی فرم رسید انبار که به وسیله سرپرست انبار تکمیل و سپس توسط فرد بازرسی که توسط کارخانه انتخاب شده است به بررسی مواد وارده به انبار و تایید مواد دارد می پردازند و پس از تائید آن برای خطا تولید آماده می شود.

با سفارش دادن خط تولید برای درخواست مواد فرم درخواست مواد از انبار توسط واحد درخواست کننده تکمیل و طی سفارشی به سرپرست انبار تحویل می گردد. سرپرست انبار با خروج مواد از انبار توسط فرم حواله انبار مواد را برای واحد درخواست کننده می فرستد و بوسیله فرم خروج مواد از انبار این کار صورت می گیرد و مواد به خط تولید فرستاده می شود.

بعضی از مواد که توسط فرد بازرس تایید نمی شود توسط فرم برگشت از خرید به کارخانه تولید مواد برگشت داده می شود و از موجودی مواد در انبارها کسر می گردد.

مواد اضافی که در خط تولید به صورت راکد یا مازاد برمصرف قرار می گیرد توسط واحد درخواست کننده طی فرم برگشت مواد به انبار تکمیل و فرستاده می شود. در پایان هر هفته سرپرست انبار گزارشی از موجودی انبار توسط فرم موجودی انبار تکیمل می کنند و برای امور مالی می فرستد تا هنگام درخواست خرید مواد، انبار دار دچار مشکل نشود.

کنترل بین مدارک حسابداری و مدارک انبار

به طور کلی موجودی انبار از دو طریق افزایش می یابد.

۱- از طریق خریدهای خارجی

۲- برگشت مواد اضافی به انبار

به طور کلی موجودی انبار به روش زیر کاهش می یابد

خروج مواد برای خط تولید

هنگامی که مواد از خارج از کارخانه خریداری می شود به انبار تحویل داده می شود تا به موجودی انبار اضافه گردد و طی این ورود و خروج مواد سرپرست انبار یک نسخه از فرمهای حواله انبار و رسید انبار را تکمیل و به قسمت امور مالی میدهد تا در پایان هر هفته یک بار جمع آوری و نسخه ها و حواله ها از حسابداری به انبار بررسی مطابقت نماید و باید به تعداد نسخه هایی که در دست انباردار است همان تعداد در دست حسابدار باشد. با موارد ذکر شده در فرمها و موارد مصرف آنها پس از انطباق فرمهای انبار با حسابداری، حسابداری این فرمها را براساس سدها ثبت حسابداری می زند

فرمت فایل: WORD

تعداد صفحات: 38

پس از ثبت دکمه خرید و تکمیل فرم خرید به درگاه بانکی متصل خواهید شد که پس از پرداخت موفق بانکی و بازگشت به همین صفحه می توانید فایل مورد نظر خورد را دانلود کنید. در ضمن لینک فایل خریداری شده به ایمیل شما نیز ارسال خواهد شد. لینک دانلود فایل به مدت 48 ساعت فعال خواهد بود.

مطالب مرتبط